L’année dernière a marqué le 25e anniversaire d’Upfront Ventures et quelle année ce fut. 2021 a vu des rendements phénoménaux pour notre industrie et a couronné plus d’une décennie de croissance sans précédent du capital-risque.

L’industrie a évidemment énormément changé en 2022, mais à bien des égards, cela ressemble à un «retour à la normale» que nous avons vu à plusieurs reprises dans notre industrie. Yves Sisteron, Stuart Lander & moi (représenté sur la photo ci-dessous) travaillons ensemble depuis plus de 22 ans maintenant et cela nous a fait traverser de nombreux cycles d’enthousiasme et de panique du marché. Nous avons également travaillé avec notre partenaire, Dana Kibler qui est également notre directeur financier depuis près de 20 ans.

Nous pensons que cette cohérence dans le leadership et l’intuition de la direction que prenaient les marchés pendant les jours grisants de 2019-2021 nous ont aidés à rester sains d’esprit dans un monde qui semblait momentanément avoir perdu la tête et puisque nous avons de nouveaux capitaux à déployer dans les années à venir. peut-être puis-je vous donner un aperçu de l’endroit où nous pensons que la valeur sera dérivée.

Alors que les gros titres en 2020 et 2021 vantaient de nombreux événements de collecte de fonds massifs et des valorisations enivrantes, nous pensions que pour les investisseurs avertis, cela représentait également une opportunité de gains financiers réels.

Depuis 2021, Upfront a restitué plus de 600 millions de dollars aux LP et plus d’un milliard de dollars depuis 2018.

Étant donné que bon nombre de nos fonds se situent entre 200 et 300 millions de dollars, ces rendements étaient plus significatifs que si nous avions levé des fonds d’un milliard de dollars. Nous restons confiants dans la tendance à long terme que permettent les logiciels et la valeur ajoutée aux startups perturbatrices ; nous avons également reconnu que dans un marché fort, il est important de sonner à la caisse enregistreuse et cela ne va pas sans un effort concentré pour le faire.

De toute évidence, l’environnement de financement a considérablement changé en 2022, mais en tant qu’investisseurs débutants, nos emplois quotidiens restent largement inchangés. Et bien qu’au cours des dernières années, nous nous soyons concentrés sur les rendements en espèces, nous plantons également les graines de nos 10 à 15 prochaines années de rendements en investissant activement dans le marché actuel.

Nous sommes ravis de partager la nouvelle que nous avons levé 650 millions de dollars sur trois véhicules pour nous permettre de continuer à investir pendant de nombreuses années à venir.

Nous sommes fiers d’annoncer la clôture de notre 7ème fonds early-stage avec 280 millions de dollars à investir chez les fondateurs de semences et de stade précoce.

Parallèlement à Upfront VII, nous déployons également notre troisième fonds de phase de croissance, qui dispose de 200 millions de dollars d’engagements et notre fonds de continuation de plus de 175 millions de dollars.

Une question que j’entends souvent est “comment Upfront change-t-il compte tenu du marché actuel ?” La réponse est : pas grand-chose. Au cours de la dernière décennie, nous sommes restés constants, investissant dans 12 à 15 entreprises par an aux premiers stades de leur formation avec un premier chèque médian d’environ 3 millions de dollars.

Si je repense au début du boom technologique actuel qui a commencé vers 2009, nous avons souvent écrit un chèque de 3 à 5 millions de dollars et cela s’appelait un «tour A» et 12 ans plus tard, dans un marché surcapitalisé, cela est devenu connu sous le nom de «Seed Round», mais en vérité, ce que nous faisons n’a pas beaucoup changé du tout.

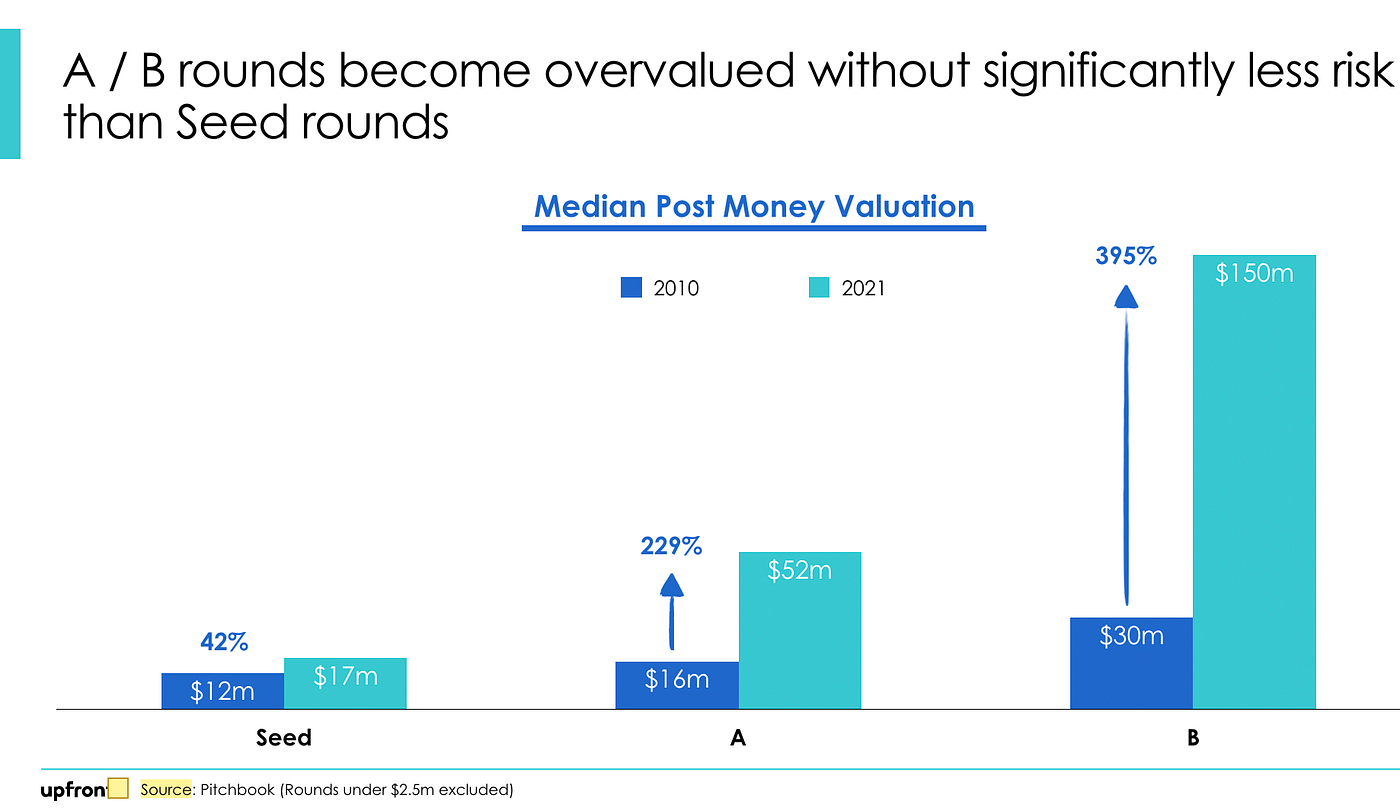

Et si vous regardez les données ci-dessus, vous pouvez voir pourquoi Upfront a décidé de rester concentré sur le marché des semences plutôt que de lever des fonds plus importants et d’essayer de concourir pour des accords A/B. Au fur et à mesure que l’argent affluait dans notre industrie, cela a encouragé de nombreux VC à signer des chèques de 20 à 30 millions de dollars à des valorisations de plus en plus élevées, où il est peu probable qu’ils aient eu beaucoup plus de preuves de la traction ou du succès de l’entreprise.

Certains investisseurs ont peut-être réussi avec cette stratégie, mais chez Upfront, nous avons décidé de rester dans notre voie. En fait, nous avons publié notre stratégie il y a quelque temps et annoncé que nous allions vers une «stratégie d’haltères” de financement au niveau de démarrage, en évitant principalement les cycles A/B, puis en augmentant nos investissements dans les premières phases de croissance technologique.

Lorsque nous nous impliquons dans des investissements d’amorçage, nous représentons généralement 60 à 80 % dans l’un des premiers tours de table institutionnels, nous prenons presque toujours des sièges au conseil d’administration, puis nous servons ces fondateurs au cours d’une décennie ou plus. Dans nos entreprises les plus performantes, nous rédigeons souvent des chèques de suivi totalisant jusqu’à 10 à 15 millions de dollars sur notre fonds de démarrage.

À partir de 2015, nous avons réalisé que les meilleures entreprises restaient privées plus longtemps, nous avons donc commencé à créer des véhicules de croissance qui pourraient investir dans les sociétés de notre portefeuille au fur et à mesure qu’elles grandissaient, mais pourraient également investir dans d’autres entreprises que nous avions manquées au début, ce qui signifiait déployer 40 à 60 millions de dollars dans certaines de nos entreprises les plus convaincues.

Mais pourquoi avons-nous décidé de gérer des fonds séparés pour Seed et Early Growth et pourquoi n’avons-nous pas tout regroupé dans un seul fonds et investi à partir d’un seul véhicule ? C’était une question que les LPs m’avaient posée en 2015 lorsque nous avons lancé notre programme Early Growth.

Bref,

Dans le capital-risque, la taille compte

La taille compte pour plusieurs raisons.

Comme point de départ, nous pensons qu’il est plus facile de restituer systématiquement des multiples de capital lorsque vous ne déployez pas des milliards de dollars dans un seul fonds, comme Fred Wilson l’a expliqué de manière cohérente dans ses articles sur “petite balle” et petits partenariats. Comme USV, nous investissons généralement dans notre fonds d’amorçage lorsque les équipes comptent moins de 10 employés, ont des idées qui sont « là-bas » et où nous prévoyons de nous engager activement pendant une décennie ou plus. En fait, je suis toujours actif dans deux conseils d’administration où j’ai investi pour la première fois en 2009.

L’autre argument que j’ai avancé aux LP à l’époque était que si nous combinions 650 millions de dollars ou plus dans un seul fonds, cela signifierait qu’écrire 3 à 4 millions de dollars semblerait trop petit pour chaque investisseur individuel pour être important et pourtant c’est le montant de nous pensions que de nombreuses entreprises en phase d’amorçage avaient besoin de capitaux. J’ai vu cela dans certaines des entreprises de mes pairs où de plus en plus ils écrivaient des chèques de plus de 10 millions de dollars à partir de fonds très importants et ne siégeaient même pas au conseil d’administration. Je pense que d’une manière ou d’une autre, les fonds plus importants ont désensibilisé certains investisseurs autour de la taille des chèques et les ont incités à rechercher des endroits pour déployer 50 millions de dollars ou plus.

En revanche, notre fonds Early Growth le plus récent est de 200 millions de dollars et nous cherchons à souscrire de 10 à 15 millions de dollars dans des rondes qui ont un capital de 25 à 75 millions de dollars, y compris d’autres sociétés d’investissement, et chaque engagement compte vraiment pour ce fonds.

Pour Upfront, la taille limitée et la concentration extrême de l’équipe ont compté.

Quoi a changement pour Upfront au cours de la dernière décennie a été notre objectif sectoriel. Au cours des dix dernières années, nous nous sommes concentrés sur ce que nous pensons être les tendances les plus importantes des prochaines décennies plutôt que sur ce qui a généré des rendements au cours des 10 dernières années. Nous pensons que pour générer des rendements dans le capital-risque, vous devez avoir trois éléments corrects :

- Vous devez avoir raison sur les tendances technologiques qui vont conduire la société

- Vous devez avoir raison sur le Horaire, qui est de 3 à 5 ans avant une tendance (être trop tôt revient à se tromper et si vous êtes trop tard, vous payez souvent trop cher et ne générez pas de retours)

- Vous devez soutenir l’équipe gagnante

C’est pourquoi il est très difficile d’être excellent en capital-risque.

Ce que cela signifie pour nous chez Upfront aujourd’hui et pour aller de l’avant avec Upfront VII et Growth III, c’est une plus grande concentration sur les catégories où nous prévoyons la plus grande croissance, la plus grande création de valeur et le plus grand impact, plus précisément :

- Santé et biologie appliquée

- Technologies de défense

- Vision par ordinateur

- Technologie agricole et durabilité

- Fintech

- Consumérisation des logiciels d’entreprise

- Infrastructure de jeu

Aucune de ces catégories n’est nouvelle pour nous, mais avec ce fonds, nous redoublons d’enthousiasme et d’expertise.

Le capital-risque est un jeu de talents qui commence par l’équipe qui est à l’intérieur d’Upfront. Les équipes Upfront VII et Growth sont composées de 10 partenaires : 6 activités d’investissement leaders et 4 sociétés de portefeuille de soutien comprenant Talent, Marketing, Finance & Opérations.

La plupart de ceux qui connaissent Upfront savent que nous sommes basés à Los Angeles où nous déployons environ 40 % de notre capital, mais comme j’aime à le souligner, cela signifie que la majorité de notre capital est déployée en dehors de LA ! Et la destination numéro un en dehors de Los Angeles est San Francisco.

Ainsi, alors que certains investisseurs ont annoncé qu’ils déménageraient à Austin ou à Miami, nous avons en fait augmenté nos investissements à San Francisco, en ouvrant un bureau avec 7 professionnels de l’investissement que nous avons lentement construit au cours des dernières années. Il est animé par deux associés : Aditi Maliwal dans l’équipe d’investissement d’amorçage qui dirige également notre pratique Fintech et Seksom Suriyapa dans l’équipe de croissance qui a rejoint Upfront en 2021 après avoir récemment dirigé Corp Dev chez Twitter (et avant cela chez Success Factors et Akamai).

Ainsi, alors que notre plateforme d’investissement a grandi en taille et en concentration, et alors que le marché évolue vers une réalité nouvelle et potentiellement plus difficile (au moins pendant quelques années) – de la manière la plus importante, Upfront reste attaché à ce que nous avons toujours concentré sur.

Nous croyons qu’il est important d’être des partenaires actifs de notre portefeuille, en travaillant aux côtés des fondateurs et des équipes de direction dans les bons moments comme dans les moments plus difficiles. Lorsque nous investissons, nous nous engageons à être des partenaires à long terme de notre portefeuille et nous prenons cette responsabilité au sérieux.

Nous avons des opinions bien arrêtées, prenons des positions fortes et opérons à partir d’un lieu de forte conviction lorsque nous investissons. Chaque fondateur de notre portefeuille est là parce qu’un partenaire d’Upfront avait une foi inébranlable en son potentiel et a fait tout ce qu’il fallait pour que l’affaire soit conclue.

Nous sommes très reconnaissants envers les LPs qui continuent de nous faire confiance avec leur capital, leur temps et leur conviction. Nous nous sentons bénis de travailler aux côtés de fondateurs de startups qui relèvent vraiment le défi d’un environnement de financement plus difficile. Merci à tous les membres de la communauté qui nous ont soutenus toutes ces années. Nous continuerons à travailler dur pour vous rendre tous fiers.

Merci merci merci.

Pour consulter l’article original (en anglais) cliquez ici